В рамках седьмой волны опроса МСБ, проведенной во второй половине марта и первой половине апреля, большая часть представителей бизнеса заявила о замедлении деловой активности и росте неопределенности. Рынок среагировал как на пересмотр фискальной , налоговой и денежно-кредитной политик государства, так и усилившуюся напряженность на внешних рынках (тарифы, спад на ключевых региональных рынках, цены на нефть и другое).

Основы ниспадающего тренда – сжатый спрос и сокращение ликвидности.

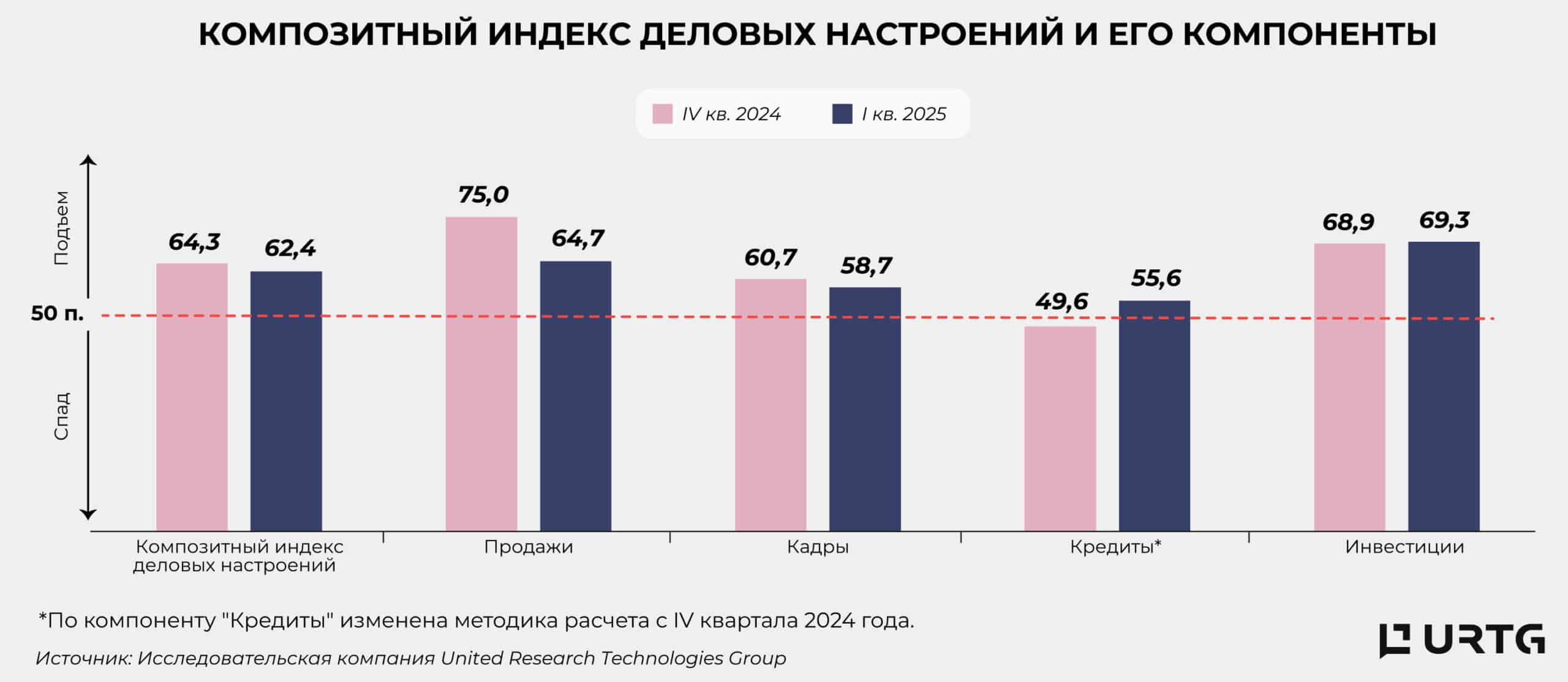

Индекс деловых настроений (ИДН) по итогам I квартала опустился до 61,5 пункта – на 2,8 пункта ниже значения предыдущего квартала. Напомним, что данный индекс формируется из четырёх компонентов (субиндексов), каждый из которых, в свою очередь, представляет собой среднее значение между фактическими и ожидаемыми показателями.

Основное снижение ИДН было связано со значительным падением субиндекса «Продаж» (-10,3 пункта за квартал).

Вместе с падением оборотов также снизилась динамика формирования новых рабочих мест (-2 пункта). Тем не менее, несмотря на трудности, МСБ сохраняет намерение продолжить расширение бизнеса на уровне предыдущего квартала, увеличив показатель на 0,4 пункта – до 69,8 пункта.

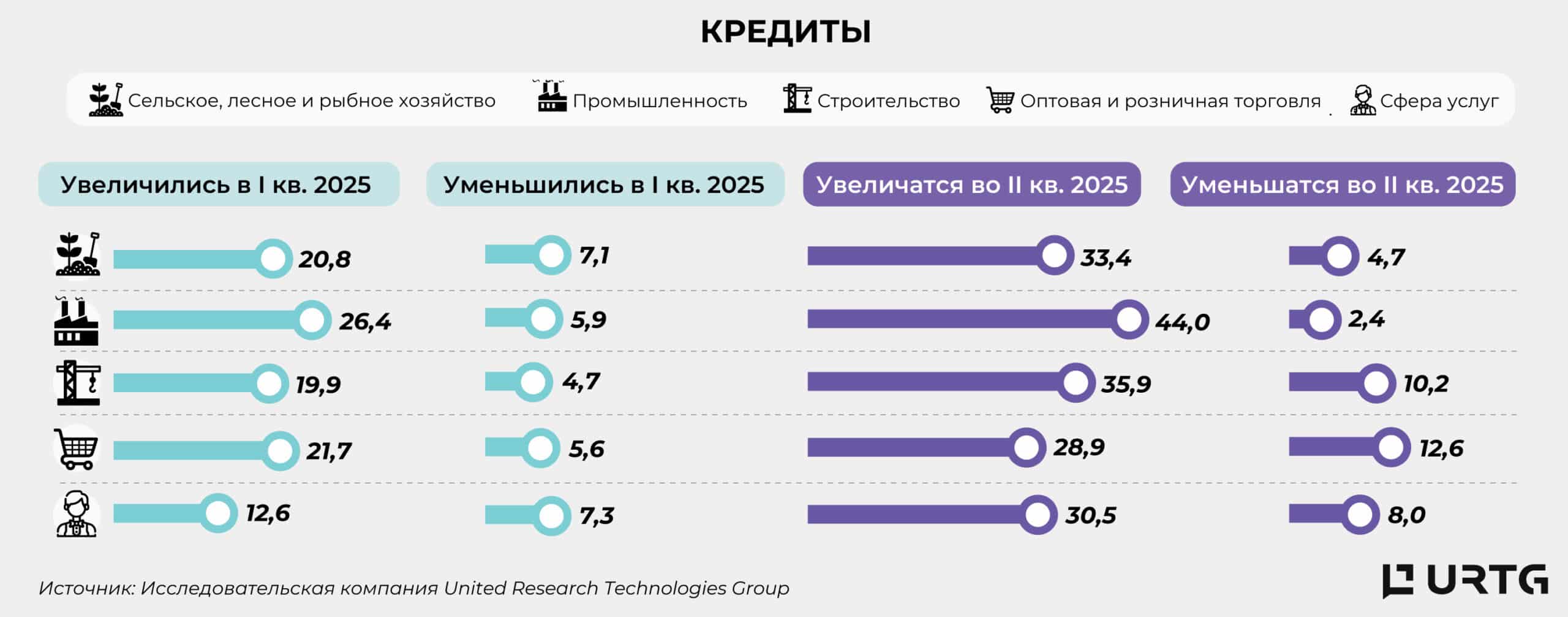

При этом наблюдается смещение источников инвестиций в сторону роста заёмных средств, что стало характерным для всех секторов экономики, включённых в исследование. Одновременно снижается доля собственных средств. Хотя собственные средства по-прежнему составляют основную часть структуры инвестиций (в 3,2 раза превышая заёмные средства по сравнению с 5,4 раза кварталом ранее), это свидетельствует о растущей зависимости МСБ от внешнего финансирования.

Рост субиндекса «Кредиты», носящий более широкое значение (то есть, это заемные средства, направляемые не только на расширение, но и на другие нужды бизнеса), вышел из зоны пессимизма, поднявшись до 55,6 пункта (+6 пункта за квартал). Этот субиндекс, как и субиндекс «Инвестиции», указывает на увеличение числа обращений МСБ за кредитными средствами в I квартале. В рамках обновлённой методологии, запущенной URTG с IV квартала 2024 года, субиндекс «Кредиты» отражает изменения объёмов кредитования за последние три месяца (факт) и ожидания на ближайшие три месяца (план), включая как новые кредиты, так и транши по ранее или вновь одобренным кредитным линиям, торговое финансирование, займы овернайт, финансовый лизинг, факторинг, кредиты по государственным/специальным программам, а также другие формы кредитования.

Таким образом, в I квартале наблюдается не только рост потребности МСБ в заемных средствах для расширения бизнеса, но и для текущих операционных нужд, свидетельствуя о нехватке ликвидности. Это подтверждается значимой разницей доли респондентов, ожидающих увеличения общего объёма кредитования (32,3%, +1,8 раза к факту I квартала), по сравнению с ожидающими увеличения кредитования только на расширение бизнеса (14,4%, +1,5 раза).

Индексы деловой активности: рост затрат и снижение оборотов

Индексы деловой активности (ИДА) демонстрируют неоднозначную динамику. Так, ИДА производственного сектора опустился до 59,7 пункта (-1,2 пункта за квартал), в то время как ИДА сервисного сектора незначительно вырос, достигнув 57 пунктов (+0,4 пункта).

В разрезе отраслей наблюдается рост в промышленности (+1,5 пункта) и торговле (+2,7 пункта), в то время как другие сектора продемонстрировали замедление темпов роста. Это особенно касалось сельского хозяйства и строительства (по -2,5 пункта), а также сферы услуг, где индекс снизился на 1 пункт, достигнув 55.

Особое внимание стоит уделить тому, что подъём в отраслях с положательной динамикой был связан не с ростом объёмов производства и оборотов, а с увеличением запасов. Особенно сильно запасы выросли в оптово-розничной торговле. Это можно интерпретировать двояко: либо возникли сложности с реализацией ранее закупленной продукции (низкий спрос), либо компании запаслись в ожидании восстановления спроса в ближайшие месяцы. Не раз было замечено, что потепление экономики обычно начинается со II квартала.

Рост индекса в промышленности был в основном обусловлен улучшением сроков поставок и созданием новых рабочих мест.

Практически все предприятия отметили рост затрат: как закупочных цен, так и деловых расходов. Диффузные показатели, отражающие динамику данных факторов, не входят в расчёт ИДА и поэтому не нашли отражения в итоговых индексах. Что, как видно, удержало индексы от более серьёзного падения.

Лидером по росту закупочных цен стала промышленность (82,4% случаев в данном секторе), с относительно лучшей ситуацией в услугах (52,5% случаев). Промышленность также лидирует по росту деловых затрат (56% случаев), с наименьшими темпами роста в сельском хозяйстве (38% случаев).

Одновременно с этим частота роста отпускных цен значительно отстает от роста затрат. Тем не менее, встречались предприятия, которые смогли переложить часть затрат на покупателей, особенно это было характерно для сервисных секторов, чем для производственных. Таким образом, компании, ориентированные на B2C-сегмент, продолжили вклад в инфляционный виток конечных товаров и услуг.

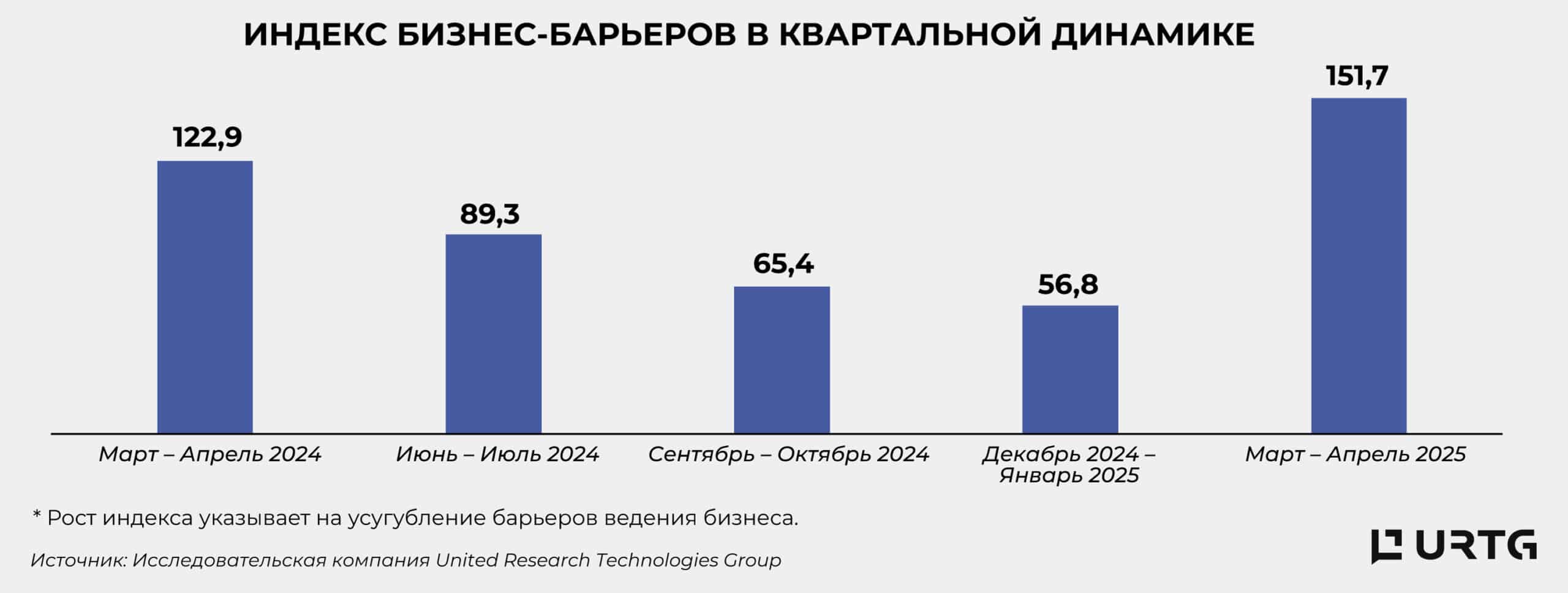

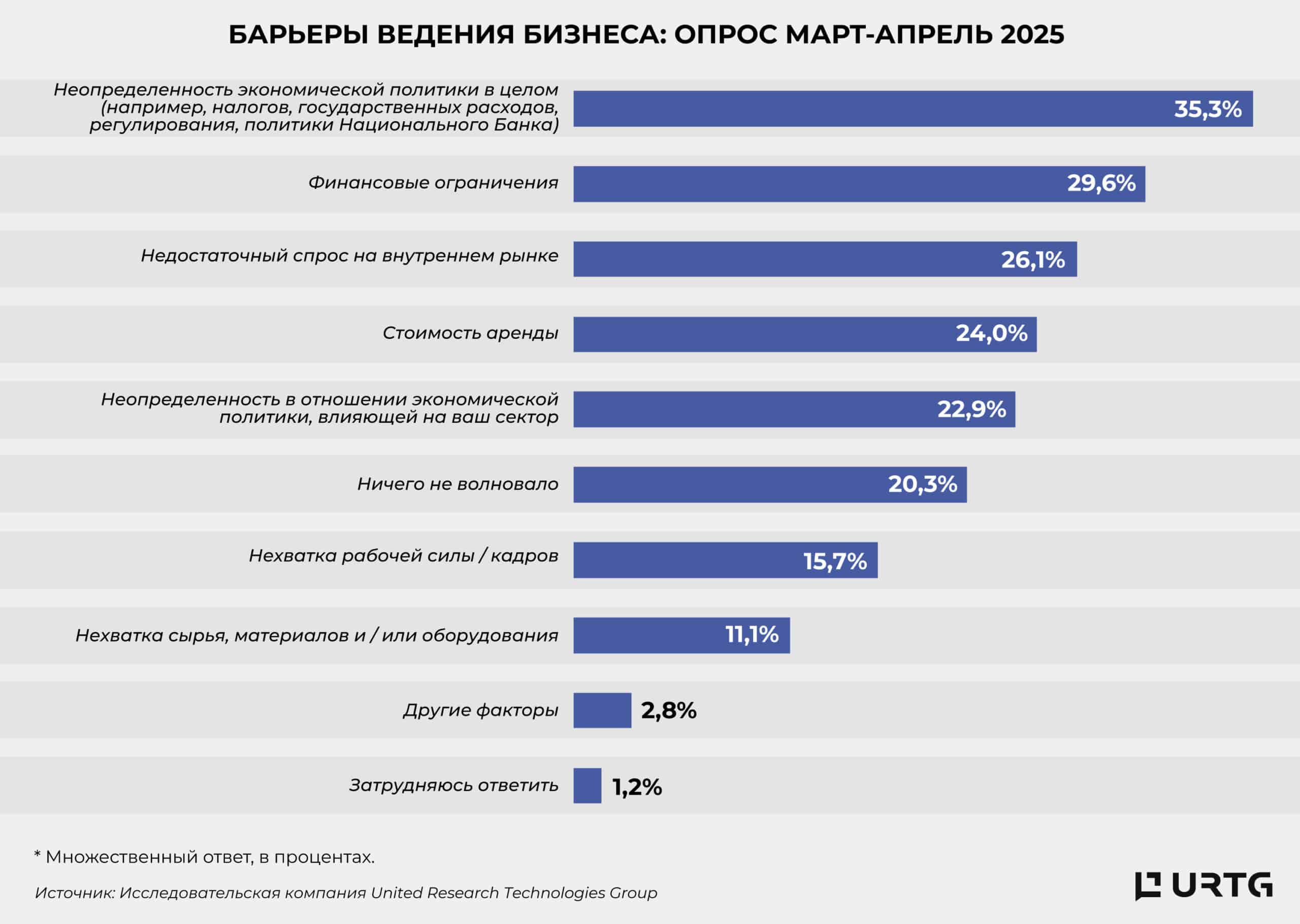

Тревожные сигналы Индекса бизнес-барьеров

Наиболее резкие и тревожные изменения произошли с Индексом бизнес-барьеров (ИББ) – за квартал он вырос в 2,7 раза, достигнув антирекордного значения с начала наблюдений (с середины 2023 года) – 151,7 пункта. Драматизм ситуации заключается не только в масштабности скачка, но и в его контрасте: в предыдущем квартале ИББ находился на исторически низком уровне – 56,8 пункта.

Напомним, что ИББ рассчитывается по методике, отличной от индексов, рассмотренных выше (ИДН и ИДА). В отличие от них, рост ИББ сигнализирует не об улучшении делового климата, а, напротив, отражает усиление неблагоприятных факторов в бизнес-среде. Именно это и зафиксировала текущая волна опроса: практически все предприятия МСБ сообщили об ухудшении ситуации по всем ключевым направлениям.

Так, впервые за последние кварталы заметно сократилась доля тех, кто отмечал, что «ничего не волнует» (-2,5 раз за квартал до 20,3% от 500 опрошенных в рамках множественных ответов). Причины в резком росте давления таких факторов, как: неопределенность в экономической политике в целом, включая государственное регулирование (+4 раза до 35,3%) и экономической политики, влияющей на сектор (+6,7 раза до 22,9%), финансовые ограничения (+2,2 раза до 29,6%), падение спроса (+3,4 раза до 26,1%), нехватка сырья/материалов/оборудования (+4,6 раза до 11,1%). Стоимость аренды продолжает оказывать большое влияние на бизнес, но её давление не сильно выросло за квартал (+1,6 раза до 24%).

Среди других факторов, которые назывались представителями МСБ и которые значительно усилились за квартал (+3,5 раза до 2%), стали – «высокая конкуренция», «мертвый сезон», «рост затрат», «налоги» и «проблемы на таможне». Доля данных вариантов относительно мала, но тем не менее, они позволяют глубже раскрыть текущую ситуацию.

Конъюнктурный опрос МСБ: стратегии выживания и роста

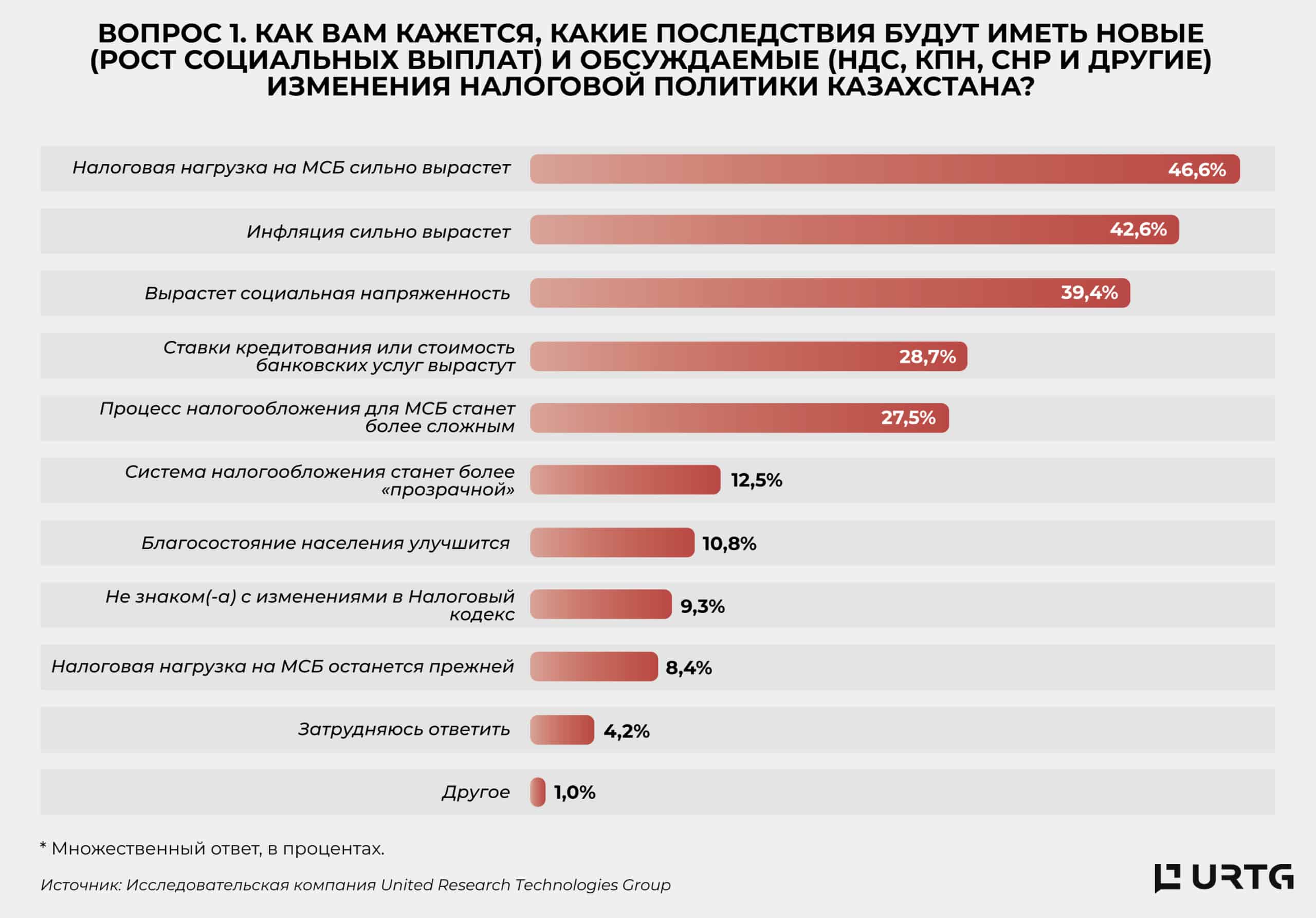

Участникам исследования «Бизнес-барометр МСБ Казахстана» (500 компаний) также было предложено оценить свою позицию относительно изменений в экономической политике с точки зрения: их последствий для бизнеса (вопрос 1), силы влияния этих изменений (вопрос 2), а также планируемых ответных мерах (вопрос 3).

На вопрос 1: «Как вам кажется, какие последствия будут иметь новые (рост социальных выплат) и обсуждаемые (НДС, КПН, СНР и другие) изменения налоговой политики?» – в топ-3 наиболее частых ответов попали:

- сильный рост налоговой нагрузки на субъекты МСБ (46,6% в рамках множественных ответов),

- сильный рост инфляции (42,6%).

- рост социальной напряженности (39,4%).

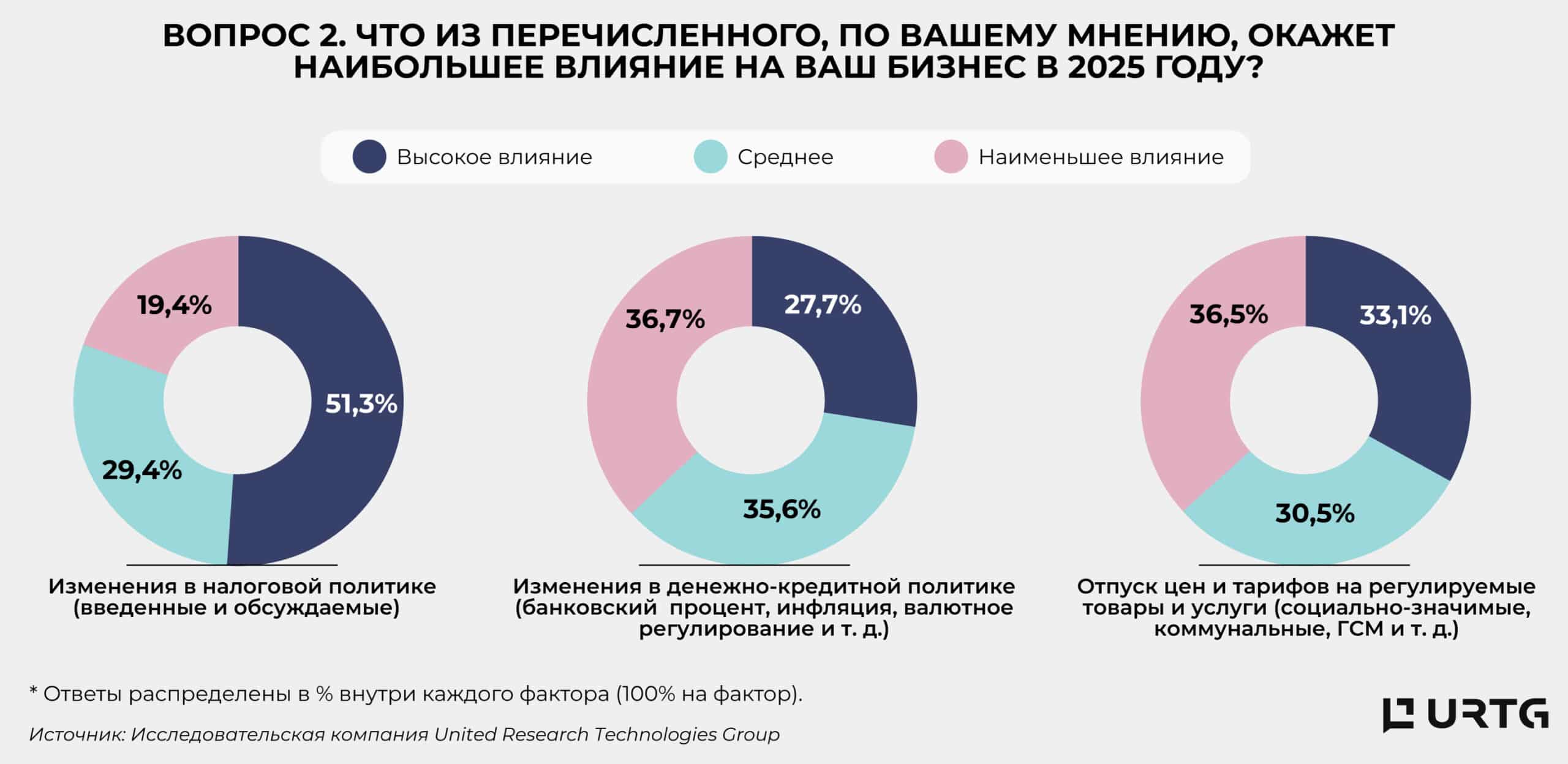

На вопрос 2: «Что из перечисленного, по вашему мнению, окажет наибольшее влияние на ваш бизнес в 2025 году?» – наибольшее влияние, по оценке МСБ, окажет изменение в налоговой политике (51,3%), далее – либерализация цен и тарифов (33,1%) и на последнем месте – изменение в денежно-кредитной политике (27,7%). Таким образом, на текущем этапе предпринимателей в большей степени волнуют вопросы, связанные с налогообложением и ростом производственных/операционных издержек (сюда же относиться и рост коммунальных, транспортных затрат, стоимость ГСМ и другое), чем изменение базовой ставки или колебания курса национальной валюты. Тем не менее, весь спектр экономической политики остаётся значимым для принятия бизнес-решений, а потому уровень влияния каждого из направлений нельзя назвать незначительным.

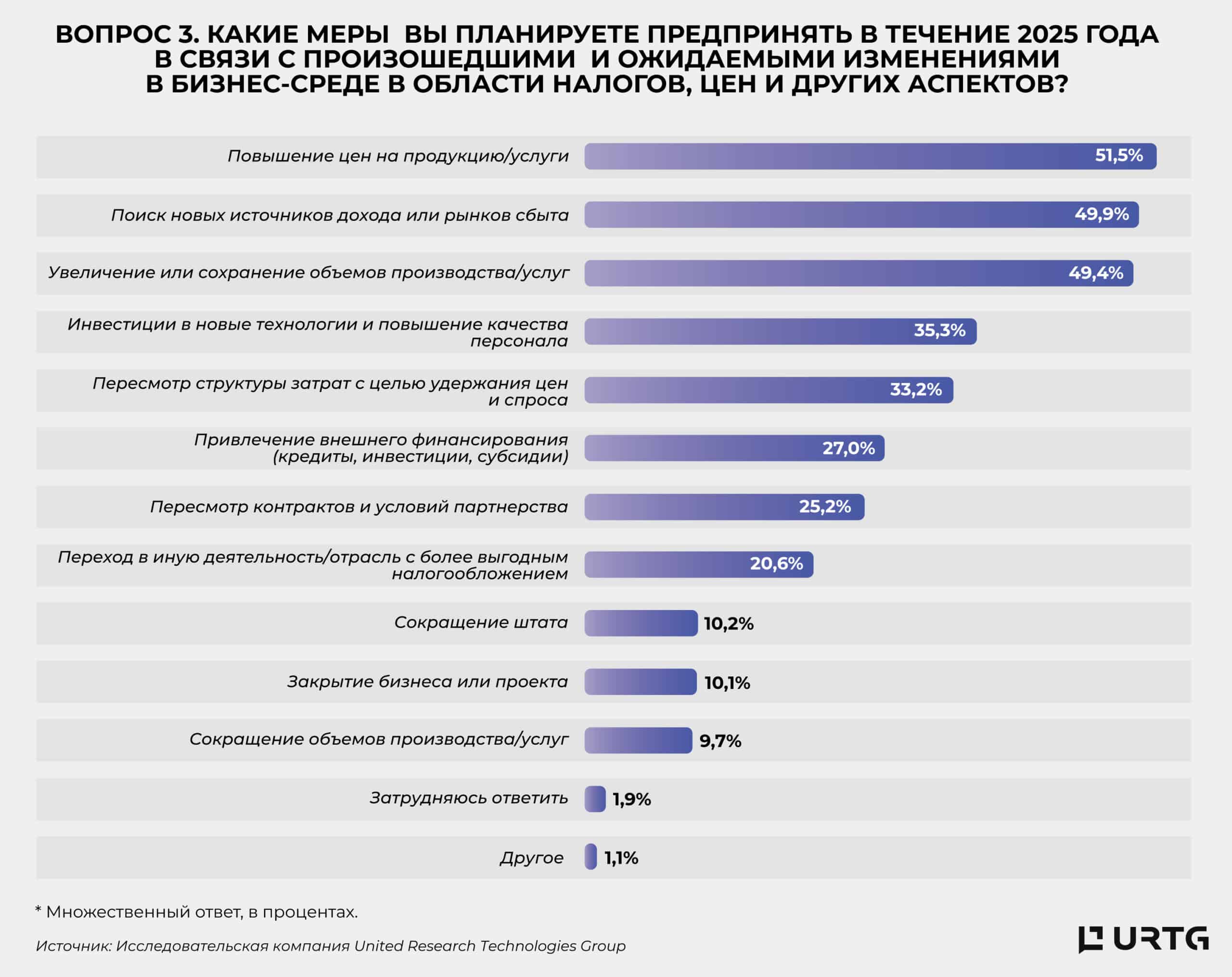

На вопрос 3: «Какие меры вы планируете предпринять в течение 2025 года в связи с произошедшими и ожидаемыми изменениями в бизнес-среде в области налогов, цен и других аспектов?» – представители МСБ в первую очередь отметили «повышение цен на продукцию/услуги» (51,5% в рамках множественного выбора). Также не мало голосов было отдано за «привлечение внешнего финансирования» (27%) и «переход в иную деятельность/отрасль с более выгодным налогообложением» (20,6%).

Как было отмечено ранее (при анализе Индексов деловой активности), до этого момента предприятия достаточно сдержанно повышали цены, несмотря на резкий рост издержек. Поэтому запланированное повышение цен в текущих условиях выглядит вполне ожидаемым.

Но приятно удивило другое. Представители казахстанского МСБ всё-таки чаще выбирали активную жизненную позицию, что указывает больше на стремление удержаться и выиграть за счёт усиления конкурентных преимуществ, чем просто закрыться, уйти в другую нишу, сократить персонал или сбавить обороты. Так, довольно высокий процент респондентов выбрали стратегии, направленные на развитие и адаптацию: новые источники доходов/рынков сбыта (49,9%), сохранение или расширение объёмов производства/услуг (49,4%), вклад в новые технологии и персонал (35,3%), готовность к оптимизации затрат с целью сохранения спроса и текущих цен (33,2%), а также пересмотр контрактов и условий партнёрства (25,2%).

Таким образом, несмотря на спад деловых настроений и нарастание напряженности на внутреннем и внешнем рынках, гибкость МСБ и способность мобилизовать внутренние ресурсы остаются ключевыми условиями для сохранения устойчивости бизнеса и его способности оперативно реагировать на возрастающую неопределенность в экономической среде.

В рамках комплексного исследования «Бизнес-барометр МСБ Казахстана» (ББ МСБ) United Research Technologies Group (URTG) проводит ежеквартальный опрос 500 представителей микро-, малого и среднего бизнеса производственных и непроизводственных отраслей страны. Выборка построена с учетом региональных и отраслевых (торговля, обрабатывающая и добывающая промышленность, сельское хозяйство, строительство и услуги) квот и размерности бизнеса, отражающих количество субъектов бизнеса в генеральной совокупности и его вклад в ВВП страны.

ББ МСБ состоит из трёх групп индексов и серии конъюнктурных вопросов. Первый из деловых индексов URTG – композитный Индекс деловых настроений (ИДН), состоящий из четырёх субиндексов («Инвестиции», «Кредиты», «Продажи» и «Кадры»). Второй – Индекс деловой активности (ИДА) отдельно для производственных (промышленность, строительство и сельское хозяйство) и сервисных (торговля и услуги) секторов. Каждый ИДА, в свою очередь, состоит из ряда диффузных показателей. Нейтральный уровень для ИДН и ИДА – 50 пунктов, выше – зона оптимизма, ниже – пессимизма. Третий индекс – Индекс бизнес-барьеров (ИББ), чем ниже значение которого, тем лучше и наоборот. В настоящем материале представлены результаты за I квартал текущего года и ожидания на II квартал 2025 года.