Экономика РК имеет потенциал роста за счёт цифровизации процессов взаимодействия бизнеса с государством, считают эксперты KPMG

Авторы: группа стратегического и операционного консультирования KPMG Тимур Омашев, Галым Аманжолов, Кирилл Шаповалов

Структурные уязвимости национальной экономики Казахстана общеизвестны, а выход на устойчивую траекторию роста требует принципиально новых подходов. Одной из ключевых проблем экономики является высокая импортозависимость и низкая технологическая сложность, что отражено в потерях позиций в рейтинге технологической сложности за последние 25 лет. Данные факторы порождают цепочку других системных проблем в виде повышенной инфляции, снижения реальных доходов населения, дефицита бюджета и вытекающих из этого последствий.

Эксперты KPMG видят значительный потенциал дополнительного роста экономики в локализации производства закупаемых импортных товаров крупнейшими компаниями страны. Локализацию с последующим прицелом на экспорт предлагается осуществлять за счёт малых и средних предприятий, где скрывается значительный потенциал для кратного роста экономики.

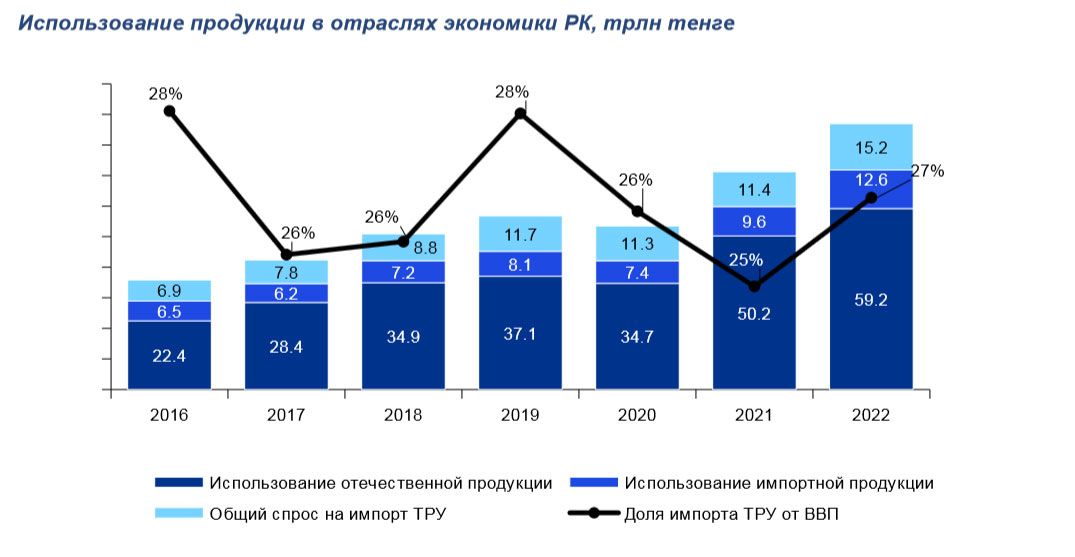

Согласно статистическим данным, более четверти всех ресурсов, потребляемых экономикой Казахстана – это импорт, из них объём импортных продуктов, используемых отраслями экономики в производстве, составляет более 12 трлн тенге. Значительных структурных преобразований за последние несколько лет не наблюдается.

Вышеуказанная статистика не позволяет учесть долю внутристрановой ценности (локализации) в отечественной продукции, а это означает, что фактический импорт может быть существенно выше. Так, по данным министерства промышленности и строительства, в 2022 году объём товаров, работ и услуг в регулируемых закупках составил 22,9 трлн тенге с долей местного содержания 53,5%. Таким образом, в регулируемых закупках, классифицируемых статистическими органами как местные продукты, потенциально содержится импорт в размере более 10 трлн тенге.

Кроме того, можно предположить, что доля такого неучтенного импорта в нерегулируемых закупках гораздо выше. Таким образом, по консервативной оценке, за счёт неучтенных данных доля импорта в ВВП может составлять до 40% ВВП.

Следует отметить, что завозится в основном продукция обрабатывающей промышленности среднего и высокого переделов, а доля обработанной импортной продукции составляет порядка 80% от всего промежуточного потребления.

Текущие вызовы и возможности

На сегодня государство активно поддерживает МСБ, есть множество программ и мер поддержки, реализуемых рядом госорганов и квазигосударственными компаниями. Предварительный оперативный анализ KPMG выявил порядка 200 мер поддержки бизнеса в рамках порядка 80 программ, оказываемых 20 государственными и квазигосударственными органами и организациями. При этом объективность предоставления мер поддержки, сроки, приоритетность товаров и видов деятельности, а также размер финансовых мер поддержки зачастую вызывают вопросы. Данный тезис подтверждается низким фискальным мультипликатором – параметром, отражающим эффект увеличения государственных расходов на ВВП страны. Для Казахстана показатель за последние 15 лет в среднем составляет менее 0.3, что ниже показателя большинства развивающихся стран в 0.6.

В Казахстане имеется потенциал создания поясов МСБ вокруг крупных предприятий. Порядка 15% или 6 трлн тенге выпуска МСБ осуществляется предприятиями обрабатывающей промышленности (3 место после торговли и строительства), а крупные системообразующие предприятия оказывают значительные мультипликативные эффекты на экономику страны и без них невозможно функционирование городов и областей. При этом не существует детальной аналитики спроса со стороны крупнейших компаний и предложения в части возможностей отечественного бизнеса в консолидированном и удобном для использования виде. В настоящее время у МСБ отсутствует гарантия спроса на их товар на местном рынке и понимание глобального рынка, в то время как крупный бизнес не имеет доступа к обширной базе отечественных товаропроизводителей и их возможностей, а также сталкивается с низким качеством продукции.

Предложения KPMG по основным функциям предлагаемых G2B / B2B-платформ

Данную информационную асимметрию предлагается устранить через дальнейшую цифровизацию процессов взаимодействия государства и бизнеса (G2B), а также крупного бизнеса с МСБ (B2B). На сегодня существуют различные платформы закупок, не интегрированные между собой и не позволяющие бизнесу оценить совокупный спрос на различные товары, работы и услуги (ТРУ). Цифровые платформы, позволяющие сопоставлять спрос на товары, работы и услуги со стороны крупных предприятий с предложением и возможностями со стороны МСБ, позволят:

1. Снизить административную нагрузку и бюрократию процесса закупок, повысить прозрачность принимаемых решений;

2. Предоставить государственным органам комплексную аналитику и внедрить прозрачную методику определения приоритетных товаров/секторов/отраслей на основе больших массивов данных;

3. Проактивно предоставлять информацию для МСБ и крупного бизнеса о наличии возможностей сотрудничества через интеллектуальную систему сопоставления;

4. Открыть доступ к аналитике глобальных и местных тенденций, что позволит МСБ выявлять товары, на которые имеется гарантированный растущий стабильный спрос как на местном, так и на глобальном рынке в перспективе;

5. Предоставлять меры государственной поддержки проактивно. На платформе возможно представить весь спектр существующих мер господдержки в конкретной отрасли/виде деятельности, чтобы участники рынка обладали всей полнотой информации и могли пользоваться преимуществами данных мер;

6. Повысить социально-экономические эффекты от вложенных государственных средств, осуществлять расчеты эффектов в страновом и региональном масштабе;

7. Осуществлять эскалацию проблемных вопросов. Возможно предусмотреть систему оперативного реагирования со стороны профильных министерств и отраслевых ассоциаций на обращения со стороны предприятий;

8. Осуществлять верхнеуровневый и удобный для пользователей мониторинг контрактов.

У государства и бизнеса уже имеется отличный опыт создания (G2C) платформы eGov, множество маркетплейсов (B2C), где осуществлять поиск удобно, есть каталоги и проактивные пуш-уведомления. Аналогичные системы предлагается внедрять для бизнеса в различных секторах экономики в части доступа к аналитике и информации о закупаемых товарах. Приоритетными секторами для поэтапного внедрения мы считаем добывающую промышленность и регулируемые закупки, далее инициативу можно масштабировать на остальных крупнейших игроков и распространять в прочих секторах.

Международный опыт

Подобные инициативы по управлению закупками и цепочками поставок имеются в восточных странах (Оман – JSRS), Европе и других государствах (FPAL Achilles). Вместе с тем большая часть изучаемого зарубежного опыта показывает, что схожие инициативы не фокусируются на создании внутристрановой ценности и больше ориентированы на зрелые экономики, либо на повышение эффективности крупных недропользователей за счёт доступа к базам проверенных и зрелых поставщиков. Казахстану как развивающейся экономике возможно перенять лучшие практики зарубежных аналогов, но внедрять и развивать собственные системы, которые будут способствовать целям и вектору развития государства.

Дальнейшие шаги

1. Необходимо обеспечить решение методологических вопросов, чтобы повысить точность сопоставления спроса и предложения. Единый номенклатурный справочник товаров, работ и услуг (ЕНС ТРУ), применяемый большинством предприятий, недостаточно детализирован. При этом текущий уровень детализации уже позволяет осуществлять поиск приоритетных проектов для локализации. Необходимо дальнейшее совершенствование системы классификации через различные передовые способы работы с данными;

2. Открытым остается вопрос владения монополией данных по закупкам. Вероятно, что целесообразнее создать олигополии данных в различных секторах. За разработку и администрирование таких платформ могут отвечать отраслевые ассоциации. Классификация кодов закупок также должна быть детализирована и гармонизирована в каждом из секторов в последующем;

3. Следует в последующем решить вопросы нерегулируемых закупок. Ужесточение регулирования или чрезмерный контроль не будут способствовать созданию внутристрановой ценности. По нашему мнению, необходимо выстроить правильную систему KPI (ключевых показателей эффективности) для крупных компаний, предоставив аналитические инструменты и соответственно выбор каким образом достигать данные цели.

Заключение

Казахстан является небольшой открытой экономикой и вынужден сталкиваться с жесткой глобальной конкуренцией. Если не принимать решений и не осуществлять всестороннюю справедливую поддержку бизнеса, есть большие риски сохранения сырьевой направленности экономики и нарастающие сопутствующие угрозы. Национальной экономике необходимо плыть против течения, координируя усилия между крупным бизнесом, государством и МСБ. С точки зрения регулирования бизнеса считаем, что лучше создать условия и предоставить для всех инструменты становиться по-разному успешными нежели одинаково непродуктивными.